4月19日,一則消息刷屏鋼鐵圈:國家發展改革委政研室副主任、新聞發言人孟瑋在國家發展改革委4月份新聞發布會上表示,2022年,國家發展改革委、工業和信息化部、生態環境部、國家統計局將繼續開展全國粗鋼產量壓減工作。

靴子終于落地。此前,市場上關于2022年是否繼續實施粗鋼產量壓減政策的討論從未停止過。政策一出,業內對該政策的分析比較多,多數以市場為主,筆者今天想就以下幾個問題進行探討:

(1)2022年的粗鋼壓產和2021年有何不同?

(2)今年粗鋼壓產決策為何千呼萬喚始出來?(3)此次壓產需要回答1個核心問題(4)對市場的影響幾何?

一 “壓產2022”與“壓產2021”有何不同?

自2016年鋼鐵行業實施供給側結構性改革以來,大家已經見識到產業政策的力量了。這只有形的手已經不再隱藏,時刻引導著鋼市的變化。僅僅分析短期的供求關系,不重視產業政策,往往會死的很慘。2021年的鋼鐵及上下游產業鏈的市場變化足以說明了這一點。

言歸正傳。知往鑒今,分析清楚2021年壓減粗鋼的整個過程,對我們研究2022年行業形勢有很大的參考意義。

我們先簡單回顧一下2021年粗鋼壓減政策的影響。2020年12月28日,工信部部長肖亞慶在全國工業和信息化工作會議上宣布“要確保2021年粗鋼產量同比下降”。消息發出后,不少人以為是部長口誤,“產量”應該為“產能”。不過,第三天的12月30日,工信部官方微信“工信微報”就專門發文強調了“這不是口誤,是真的。”

有意思的是,之后上半年長達6個月的時間里,國家有關部委和地方并沒有任何實際性的壓產政策出臺。在此期間,粗鋼產量節節攀升,幾度打破歷史日產量峰值,鋼材價格更是創下歷史新高,國務院常務會議多次出來“滅火”,矛頭和典型就是不斷上漲的鋼材價格。不斷打壓下,國內鋼材價格、鐵礦石價格在去年5月12日這一天達到了歷史極值。對,請記住這一天,2021年5月12日,很有可能是未來10年內的多個鋼鐵相關大宗商品歷史極值價格。

圖 1

直到6月底的一份文件披露,才把粗鋼產量壓減政策層面的東西推出表面。6月28日,網上流傳出一份安徽省經信廳發布的會議通知《關于召開粗鋼產量壓減工作座談會的通知》。這份通知中引出了由國家發改委、工信部、生態環境部和統計局聯合發布的《關于做好2021年粗鋼產量壓減工作的通知》。這是2021年第一次確定的粗鋼產量壓減工作的文件。隨后,山東省、河北省、遼寧省等多地均有相關壓減粗鋼產量的會議或者文件間或披露出來。各地鋼廠也開始陸續開始減產。從下半年的情況來看,各地減產幅度十分明顯。

圖 2

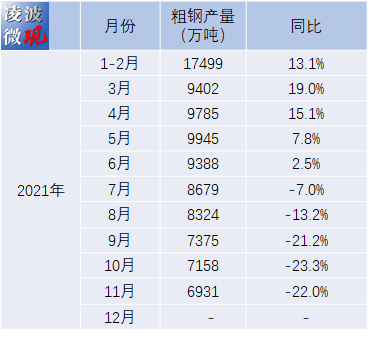

伴隨著粗鋼產量的大幅下滑,下半年的鋼材價格盡管有所波動,但并未出現明顯大幅度上漲。很顯然,下游鋼材需求也下降了。這從房地產、汽車等下游各行業的景氣度和國家的宏觀經濟表現也可以看出來。不得不說,2021年的粗鋼產量壓減的時與機都踩在了點上,并非是決策者們多么英明,而是鋼鐵行業“走運”了。仔細分析,也是必然。2021年上半年,鋼材價格大幅上漲,的確是需求帶動,這個時候下文件讓鋼廠減產,既造成供應進一步緊張導致保供出現問題,在利潤可觀的背景下,壓產政策其實也難以真正執行。所以可以解釋,2021年近6個月時間里,粗鋼產量壓減政策遲遲未出的原因。而2021年下半年的粗鋼產量壓減既有指標分配從而進行的主動壓產,更有適應下游需求下滑的被動壓產。2021年,根據中國鋼鐵工業協會的數據,重點鋼鐵企業的營業收入和利潤均達到歷史記錄。沒錯,2021年,鋼鐵行業打了個漂亮仗。回顧了2021年全年的壓減粗鋼產量政策對鋼鐵行業的影響,我們再來看看今年粗鋼壓產和去年的最大的兩點不同。

1.大環境不同。2021年,國家宏觀經濟表現是“前高后低”。2021年一季度GDP同比增長18.3%(有2020年疫情影響基礎值偏低的原因),而2022年一季度GDP增速僅為4.8%。而且,自2021年第四季度以來,國民經濟增長動力持續不足,經濟下行壓力較大。今年兩會期間可以看出來,“穩增長”是今年經濟工作的核心內容。今年年初,國家各有關部門發布了一攬子的“穩增長”措施方案,然而,疫情的突然再次爆發成了“黑天鵝”,多地疫情散發,尤其是3月中旬以來上海疫情,導致多個地方的工地工廠停工,穩增長措施落地困難。不過,可以肯定的是,在中央堅決控制疫情的態勢下,疫情在5月份應該可以得到有效控制。考慮到疫情后,5.5%的GDP增速目標的實現以及各項經濟政策的持續發力,房地產救市、基建擴大,以及疫情后報復性消費等因素,今年下半年經濟大幅度向上是肯定的。因此,2022年宏觀經濟“前低后高”幾成定局。因此,今年下半年需求啟動,甚至會將上半年因疫情影響的延遲需求集中在下半年爆發出來。

2. 基礎不同。2021年,根據發改委的通報,我國粗鋼產量壓減了3000萬噸,即由2020年的10.65億噸壓減至10.33億噸。而今年粗鋼產量壓減的基礎是在2021年的10.33億噸的基礎上確保產量再次壓減,相當于在2020年的基礎上壓減3000+萬噸,其實力度也不小了。不過,各地的壓產壓力卻會比2021年小很多。根據4月18日統計局發布的數據,一季度我國粗鋼產量2.43億噸,同比下降10.5%,比2021年一季度下降2800萬噸。從這個角度來看,只要接下來的時間,各鋼廠完成今年的粗鋼減產任務的壓力遠不及2021年,難度并不大。這一點和去年很不相同,鋼廠可以更從容把握生產節奏,合理安排生產任務。而難點在于,各鋼廠如何把握生產節奏以實現效益最大化的問題。也就是說,如何在成本低、需求好的時候多生產鋼,如何在成本高、需求差的時候少生產鋼。當然,這些問題即便是在平常也不是很好回答。不過,今年一季度以來,鋼鐵行業整體表示出低產量、低庫存、低消費和高成本的特點。當前貌似就是少產鋼的好時機。

二產量是否壓減決策遲遲不下?

2022年已經過去了三分之一,2022年粗鋼產量是否繼續壓減終于才有了明確答案,靴子最終落地。我們不禁要問:是不是太晚了點?

不得不說,的確是有點晚了。政策的作用往往不一定是直接影響市場的供需情況,而往往還對市場形成預期性的引導,對預期的引導有時候影響更甚。就在4月19日發改委正式確認今年繼續壓減粗鋼產量后,鋼鐵上游的原材料價格應聲下跌,這在期貨市場上表現十分突出。

粗鋼產量壓減工作為何遲遲沒有明確?今年年初以來,工信部多次召開專題會議,發了若干個通知意見,強調今年工業經濟發展的總基調是“穩增長”。房地產老大哥已經歇菜了,可以說,作為產業鏈帶動能力超強的鋼鐵產業,如果輕易進行減產限產,如何實現保供穩價,又如何實現“穩增長”?也許,這是限產政策遲遲沒有發布的最主要原因。

大家可以發現,發改委的發布會時間點是4月19日,正是4月18日國家統計局發布第一季度國民經濟包括各行業一系列數據之后。從預期來看,一季度的各方面經濟數據是高于預期的,是好于大家的實際感受的。統計局數據準不準咱們暫且不去討論,但是做決策不能靠感受,更不能拍腦袋,統計局的數據是當下最好的選擇。一季度的數據出來后,可以對二季度甚至下半年的各行業發展情況進行一個基礎性的預判,從而更好地制定政策。事實上,之前行業內比如冶金工業規劃院、冶金工業信息標準院以及經濟日報等媒體都呼吁過2022年繼續進行粗鋼產量壓產,但始終也只是建議和預判層面,但這也意味著國家有關決策層是做了政策儲備的,只是需要一季度的數據佐證后進行方案的微調(比如限產目標總量和分配等,后續筆者會再分析)。

事實上,在嘗到了2021年壓減粗鋼產量的甜果之后,鋼廠似乎也不再一味地想著以產量換效益,薄利多產,只要有1分錢的凈利潤就開足馬力干,產量大了不愁利潤上不去。這也是長期以來制約我國鋼鐵行業高質量發展的觀念因素。而從結果來看,2022年的粗鋼壓減工作的收益是看得見的,得到了不少鋼鐵企業的認可和支持。

只是,鋼鐵企業期盼國家能早日明確限產與否,更加合理地實施限產方案。根據筆者了解,不少企業對于一些地方粗鋼產量壓減工作還是有一些意見的,主要是執行產量壓減工作時“一刀切”。筆者簡單列舉2021年地方在執行產量壓減過程中的幾個現象,無謂對錯:

某地共2家鋼廠,由于2021年上半年其中一家鋼廠大力生產,把該地產量壓減指標全部用完了。政策發布后,盡管另一家鋼廠產量遠低于2020年同期,但也只能跟著停產。

某鋼廠由于2020年實施了大規模檢修和環保升級等,實際產量只有產能的60%左右,但2021年的產量壓減基礎是2020年的,因此按照相關方案,該企業自此之后的產能利用率只能長期低于60%。

當然,我們不去評判這些個例,改革過程中總有既得利益者會受傷,但是也希望有關部門制定政策可以更公平完善,本著鼓勵行業真正邁向高質量發展的方向去。

三需要回答的一個核心問題——限產目標

盡管去年官方始終沒有給出一個說法,但是既然說限產,肯定是要有一個目標的,而且是要準確分配到各地市去實際執行和考核的。相信去年的限產實際達到3000萬噸是超過預期的,這主要與下半年的需求下滑形成被動限產有關。

那么,今年的限產目標會是多少呢?筆者粗略估計會在1000萬噸-1500萬噸。主要是基于以下幾個判斷:

(1)已經有了2021年的減量基礎。

(2)2022年的鋼鐵需求不會好于2021年。

(2)2022年下半年需求回升幅度高于生產回升強度,保供壓力較大。

(3)鐵礦石等原燃料價格當前處于高位,預計下半年供給回升。

四對市場有何影響?

粗鋼產量壓減實際上一直都在市場的預期之中。哪怕在政策沒有明確之前,一季度的粗鋼產量由于采暖季限產、冬奧會等等因素本身就在下降。這次限產政策明確后,最大的影響莫過于是對下半年粗鋼產量的預期多了一些確定性。

多數市場人士判斷,下半年的需求會爆發,那么,在有限的供給下,如何根據需求調控生產節奏,發揮出最大韌性是鋼廠首要面對的問題。今年基本不會出現鋼廠普遍大幅盈利的情況。

當然,今年鋼鐵市場最大的核心是需求側變化。需求側只要不再蹦出類似疫情之類的黑天鵝,下半年按道理是大幅回升是值得期待的。

最后,筆者大膽預判一下:

二季度:需求回升,產量增幅一般,鋼價在當前水平上會有小幅上漲;原燃料價格來看,鐵礦石價格繼續維持當前水平,穩中略有下滑,焦煤焦炭繼續維持高位。鋼廠利潤一般。

下半年:隨著需求的進一步釋放,生產端發力,鋼材價格會再上一個臺階并維持高位;鐵礦石價格繼續高位運行,焦煤焦炭繼續維持高位。鋼廠利潤增加。

來源: 雋文 凌波微觀 2022-04-20 18:25